À quel âge demander ses droits ?

À quel âge demander ses droits ?

Les règles législatives et règlementaires diffèrent pour chacun des régimes.

Régime de base des libéraux (RBL)

Le texte relatif à la suspension de la réforme des retraites de 2023 modifie l'âge de départ à la retraite.

Nous vous invitons à prendre connaissance du tableau ci-dessous reprenant les principales évolutions.

| Année de naissance |

Âge légal |

Nombre de trimestres requis pour un départ à taux plein (après la suspension de la réforme des retraites de 2023) |

|

Septembre à décembre 1961 |

62 ans et 3 mois | 169 |

|

1962 |

62 ans et 6 mois | 169 |

|

1963 |

62 ans et 9 mois | 170 |

|

1964 |

62 ans et 9 mois | 170 |

|

Janvier à mars 1965 |

62 ans et 9 mois | 170 |

|

Avril à décembre 1965 |

63 ans | 171 |

|

1966 |

63 ans et 3 mois | 172 |

|

1967 |

63 ans et 6 mois | 172 |

|

1968 |

63 ans et 9 mois | 172 |

|

1969 et après |

64 ans | 172 |

La liquidation de vos droits prend effet le premier jour du trimestre civil qui suit votre demande écrite, sous réserve d'être à jour de la totalité de vos cotisations.

La pension est versée mensuellement et à terme échu.

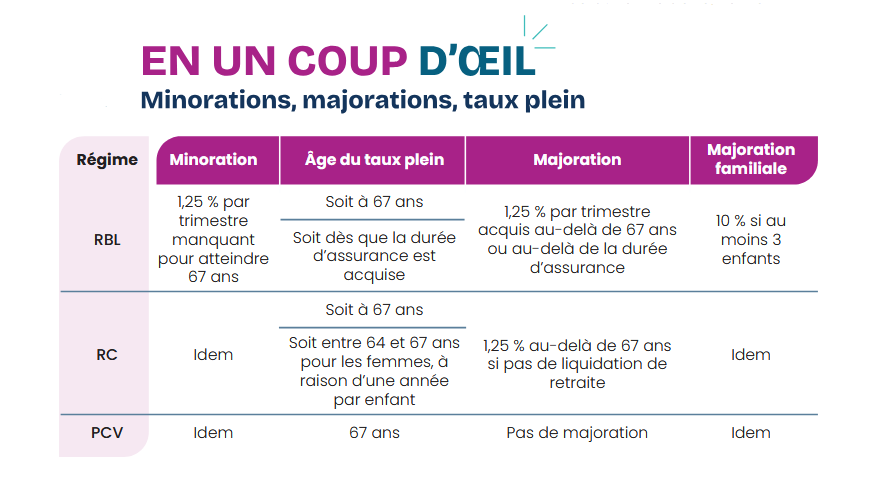

Taux plein |

|

Le taux plein correspond au taux maximum qui sert au calcul de la pension de retraite du régime de base, à savoir une pension accordée sans décote. Il est atteint : Dès l'âge de 67 ans, Et dès la validation du nombre de trimestres requis tous régimes de retraite confondus, appelée "la durée d'assurance" qui correspond au nombre de trimestres validés au cours de votre carrière, tous régimes confondus. Périodes prise en compte dans la durée d'assurance : • Si vous avez des enfants nés ou adoptés (sous conditions) avant 2010, 8 trimestres maximum sont validés au bénéfice de la mère, soit 4 trimestres de maternité et 4 trimestres d’éducation. • Si vous avez des enfants nés ou adoptés (sous conditions) après 2010, les 4 trimestres de maternité sont validés au bénéfice de la mère, les 4 trimestres d’éducation peuvent être partagés à l'amiable entre les parents dans les 6 mois qui suivent le 4e anniversaire de l'enfant. Pour en faire la demande, télécharger sur notre site internet, le dossier "Déclaration de partage des trimestres entre parents". • Si aucune demande n’est effectuée, les 8 trimestres seront validés automatiquement au bénéfice de la mère. Nous vous conseillons de faire valider ces trimestres au plus tôt. Rendez-vous sur le site www.info-retraite.fr, « MES DEMARCHES » « DECLARER MES ENFANTS »

Périodes non prise en compte dans la durée d'assurance :

|

Taux minoré |

|

Si vous demandez vos droits avant l’âge du taux plein, soit avant l'âge de 67 ans, et si vous ne justifiez pas du nombre de trimestres d'assurance requis, tous régimes de base confondus, au titre de votre génération, votre retraite de base sera minorée de 1,25 % par trimestre manquant dans la limite de douze trimestres (à partir des générations 1968).

Retraite progressive (Attention, ce dispositif ne s'applique qu'au régime de base) Nous vous conseillons de prendre rendez-vous avec l'un de nos conseillers retraite avant de faire votre demande. Vous pouvez le faire directement en cliquant-ici.

Ce dispositif permet d'exercer son activité professionnelle à temps partiel ou à temps réduit tout en percevant déjà une partie de sa retraite au titre du régime de base. Il est désormais ouvert aux affiliés en activité libérale, sous certaines conditions :

Le calcul de la fraction appliquée sur la pension dépend du taux de réduction des revenus retenus de l'année N-1. Les cotisations versées au-delà de cette première liquidation génèrent l'acquisition de points de retraite et de trimestres.

|

Taux majoré |

|

Majoration pour enfant élevé Le montant de la retraite du régime de base est majoré de 10 % au profit des adhérents ayant eu au moins trois enfants. Sont également considérés comme ouvrant droit à cette majoration, les enfants ayant été élevés par l'adhérent et à sa charge effective, ou à celle de son conjoint, pendant au moins neuf ans avant leur seizième anniversaire. Trimestres majorés Si vous demandez votre retraite au-delà des conditions du taux plein, un coefficient de majoration est appliqué de :

Surcote parentale Cette mesure concerne uniquement les générations nées à compter de 1964. Une majoration maximale de 5 % peut être appliquée sous réserve de respecter les conditions suivantes :

|

Retraite anticipée |

|

Vous pouvez bénéficier de votre retraite anticipée sans application de minoration dans les cas suivants :

IMPORTANT : cette majoration est cumulable avec la majoration de durée d'assurance pour enfant. Le maintien du taux plein à 65 ans : les parents d'enfant handicapé sont exclus du report progressif de l'âge du taux plein. La règle est la suivante : dès lors qu'un trimestre de majoration de durée d'assurance pour enfant handicapé est attribué à l'assuré, ce dernier bénéficie du taux plein pour la détermination du montant de sa pension dès son 65eme anniversaire.

|

Régime complémentaire (RC)

La CARCDSF s'est alignée sur la principale mesure de la réforme des retraites de 2023 portant sur le recul progressif de l'âge de départ qui passe de 62 à 64 ans, à raison de 3 mois supplémentaires par génération. Cette réforme étant actuellement suspendue, ce sont les principes de cette suspension qui s'appliquent (voir tableau plus haut).

La liquidation prend effet le trimestre civil suivant votre demande écrite, sous réserve d’être à jour de la totalité de vos cotisations.

La pension est versée mensuellement et à terme échu.

Taux plein |

|

Le taux plein est atteint dès l'âge de 67 ans. |

Taux minoré |

|

Si vous souhaitez prendre votre retraite avant l’âge de départ à taux plein, soit 67 ans, un coefficient de minoration est appliqué, à raison de 1,25 % par trimestre manquant pour atteindre votre 67eme anniversaire. La pension liquidée avec une décote est définitive. |

Taux majoré |

|

Retraites anticipées sans minoration |

|

Vous pouvez bénéficier de votre retraite anticipée sans application de minoration dans les cas suivants :

Exemple : si vous avez eu 2 enfants, vous pouvez bénéficier du taux plein pour ce régime dès 65 ans.

La règle est la suivante : dès lors qu'un trimestre de majoration de durée d'assurance pour enfant handicapé est attribué à l'assuré, ce dernier bénéficie du taux plein pour la détermination du montant de la pension de ce régime, dès 65 ans. |

Prestations complémentaires de vieillesse (PCV)

La CARCDSF s’est alignée sur la principale mesure de la réforme des retraites portant sur le recul progressif de l’âge de départ qui passe de 62 à 64 ans, à raison de 3 mois supplémentaires par génération.

Cette réforme étant actuellement suspendue, la CARCDSF applique les principes de cette suspension.

La liquidation prendra effet le trimestre civil suivant votre demande écrite, sous réserve d'avoir réglé la totalité de vos cotisations.

La pension est versée mensuellement et à terme échu.

Taux plein |

|

Le taux plein est atteint dès l'âge de 67 ans. |

Taux minoré |

|

Si vous souhaitez prendre votre retraite avant 67 ans, un coefficient de minoration est appliqué*. La pension liquidée avec une décote est définitive. * à raison de 1,25 % par trimestre manquant pour atteindre votre 67eme anniversaire. |

Taux majoré

|

|

Majoration pour enfant élevé Le montant de la retraite complémentaire est majoré de 10 % au profit des adhérents ayant eu au moins trois enfants. Sont également considérés comme ouvrant droit à la majoration prévue précédemment, les enfants ayant été élevés par l’adhérent et à sa charge effective, ou à celle de son conjoint, pendant au moins neuf ans avant leur seizième anniversaire.

|

Retraite anticipée sans minoration |

|

Vous pouvez bénéficier de votre retraite anticipée sans application de minoration dans les cas suivant : Au titre de l’Inaptitude : les adhérents reconnus atteint d’inaptitude à l’exercice de la profession, par la commission inaptitude peuvent bénéficier de la pension de ce régime à taux plein dès 62 ans. Au titre du taux plein dans le régime de base des libéraux Si vous avez liquidé votre régime de base à taux plein, avant l’âge de 67 ans, car vous avez atteint le nombre de trimestres requis au titre de votre génération, ce taux plein s’applique également sur le régime prestations complémentaires de vieillesse.

|

50 Avenue Hoche

50 Avenue Hoche